Podsumowanie

*Artykuł zawiera trzy części przeznaczone dla różnych typów czytelników:

🟦Dla ciekawych: Dopiero wchodzisz w świat krypto albo po prostu chcesz zobaczyć, o co chodzi? Zacznij tutaj.

🟨Dla fanów krypto: Wiesz, czym różni się staking od slashingu? To część dla Ciebie.\ 🟥Dla budowniczych: Szczegółowe spojrzenie na projektowanie systemu, kompromisy oraz strategiczny kontekst.

Wybierz tę część, która najlepiej pasuje do Twojego poziomu wiedzy i zainteresowań, albo przeczytaj wszystkie, aby mieć pełniejszy obraz.

🟦 Dla Ciekawych (Poziom Początkujący)

Dlaczego zdecentralizowane giełdy wyglądają inaczej, niż scentralizowane? Do tej pory większość handlu kryptowalutami na łańcuchu opierała się na tzw. Automated Markets Makers (Automatycznych Twórcach Rynku). Są to pule tokenów, które ustalają ceny według prostej formuły. Korzystanie z nich jest łatwe, a cena zawsze jest dostępna – ale mogą być nieefektywne, szczególnie przy dużych transakcjach.

Tradycyjne rynki, jak giełdy akcji, używają ksiąg zleceń, gdzie kupujący i sprzedający zgłaszają swoje ceny, a transakcje dochodzą do skutku, gdy się pokrywają. Wczesne blockchainy, takie jak Ethereum, były zbyt wolne i drogie, by wspierać ten model, dlatego AMM stały się domyślnym rozwiązaniem w kryptowalutach.

Teraz technologia nadążyła. Nowe blockchainy i rollupy potrafią przetwarzać tysiące transakcji na sekundę, co pozwala na ponowne uruchomienie ksiąg zleceń. Projekty takie jak Hyperliquid, dYdX, Aevo i Vertex wprowadzają ten model na nowo, oferując bardziej precyzyjny handel i zaawansowane funkcje, np. zlecenia limitowane czy stop-lossy.

W prostych słowach: AMM-y dały początek DeFi. Teraz jednak powraca model księgi zleceń, który może sprawić, że handel na zdecentralizowanych giełdach zacznie przypominać doświadczenie z Coinbase czy Binance – tylko bez konieczności oddawania kontroli nad własnymi środkami.

🟨 Dla Fanów Krypto (Poziom Średniozaawansowany)

AMM zdefiniowały DeFi, ponieważ Ethereum nie mogło obsługiwać ksiąg zleceń. Pule płynności i krzywe cenowe pozwalały każdemu dostarczać płynność, uruchamiać nowe rynki i handlować w jednej transakcji. Jednak AMM są nieefektywne kapitałowo i mają ograniczoną funkcjonalność.

CLOB (Centralne Księgi Zleceń) rozwiązują te problemy, koncentrując płynność na konkretnych poziomach cen i wspierając zaawansowane typy zleceń. Wyzwanie stanowiła infrastruktura: składanie i anulowanie zleceń wymaga szybkiego i taniego przetwarzania, czego Ethereum L1 nigdy nie zapewniło.

Dziś nowe środowiska wykonawcze czynią CLOB realnymi:

- Wysokowydajne łańcuchy (np. Hyperliquid L1, Solana) mogą obsługiwać w pełni łańcuchowe księgi zleceń.

- App-chainy (dYdX v4 na Cosmos) pozwalają walidatorom utrzymywać księgi zleceń w pamięci i wymieniać zlecenia peer-to-peer.

- Hybrydy rollup + dostępności danych (Aevo na Optimism + Celestia) oddzielają wykonanie, rozliczenie i dane, dając tanią skalowalność.

- Hybrydowe modele AMM + księga zleceń (Vertex na Arbitrum) łączą pule on-chain z księgą poza łańcuchem dla większej odporności.

Każdy model inaczej balansuje szybkość, decentralizację, kompozycyjność i sprawiedliwość. Kluczowy kompromis jest jasny: AMM są zoptymalizowane pod ograniczenia Ethereum, a CLOB pod efektywność w środowiskach o wyższej wydajności.

🟥 Dla Twórców i Założycieli (Poziom Zaawansowany)

Powrót natywnych CLOB-ów w DEX-ach to nie tylko zmiana produktu, lecz punkt zwrotny w architekturze. AMM rozwiązały ograniczenia Ethereum L1: niską liczbę transakcji na sekundę, wysokie opóźnienia i wysokie koszty gazu. Jednak zamknęły DeFi w modelach z dużym poślizgiem cenowym, niską efektywnością kapitału i ograniczoną logiką zleceń.

CLOB-y stały się możliwe dzięki:

- Ulepszeniom w konsensusie (czasy bloku poniżej sekundy, walidatory PoS dedykowane aplikacjom).

- Rollupom i modularnym warstwom dostępności danych (oddzielenie wykonania, rozliczenia i dostępności danych).

- Walidatorowym księgom zleceń w pamięci (projekt memclob w dYdX).

- Hybrydowym modelom płynności (tryb awaryjny AMM w Vertex).

Studia przypadków pokazują różne podejścia:

- Hyperliquid maksymalizuje wydajność dzięki w pełni łańcuchowej księdze, kosztem mniejszej decentralizacji walidatorów.

- dYdX v4 rozprasza dopasowywanie zleceń między walidatorami, ale traci natywną kompozycyjność z Ethereum.

- Aevo wykorzystuje modularność rollupu i zabezpieczenia generujące dochód, ale zachowuje scentralizowany silnik dopasowywania.

- Vertex łączy kompozycyjność z odpornością, ale złożoność i centralizacja sekwencera pozostają wyzwaniami.

Otwarte pytania:

- Czy silniki dopasowywania mogą być zdecentralizowane bez utraty szybkości?

- Czy agregacja płynności między łańcuchami rozwiąże problem fragmentacji?

- Jaką sprawiedliwość (aukcje partiami, zaszyfrowany przepływ zleceń) zaakceptują traderzy, jeśli oznacza to wolniejszą realizację?

Kluczowa wskazówka dla twórców: AMM i CLOB nie wykluczają się nawzajem, lecz się uzupełniają.

- CLOB dominują na rynkach o dużym wolumenie, gdzie liczy się efektywność oraz zaawansowane typy zleceń.

- AMM pozostają najlepsze dla niszowych (long-tail) aktywów i uruchamiania płynności.

- Modele hybrydowe sugerują, że nowa generacja DEX-ów może łączyć oba podejścia.

Wprowadzenie – Dlaczego w 2025 Roku Wracamy Do Projektowania DEX-ów?

Historia zdecentralizowanych giełd (DEX) to ciągłe zmiany i eksperymenty.

W 2016 roku pojawiły się pierwsze próby przeniesienia tradycyjnego modelu księgi zamówień na Ethereum, takie jak EtherDelta. Koncepcja działała, ale w praktyce każde zlecenie, jego anulowanie czy realizacja były transakcjami na blockchainie. Opłaty rosły, potwierdzenia trwały kilka minut, a książki zamówień były płytkie i niestabilne. Kolejne projekty, jak IDEX czy 0x, nie poprawiły tego na tyle, by DEX-y były szybkie i łatwe w użyciu – korzystali z nich głównie zaawansowani użytkownicy. Dla większości lepsze pozostawały giełdy scentralizowane, takie jak Binance czy Coinbase.

Przełom nastąpił z pojawieniem się Automatycznych Twórców Rynku (AMM). Gdy w 2018 roku Uniswap v1 wprowadził nowy pomysł – zamiast księgi zamówień, płynność znajdowała się w puli, a ceny ustalane były prostym wzorem, bez czekania na przeciwną stronę transakcji. Dzięki temu handel stał się prostszy, każdy mógł dodawać płynność i wymieniać tokeny natychmiastowo. W 2020 roku, dzięki Uniswap v2 i Curve, AMM stały się podstawą DeFi, a w czasie DeFi Summer 2020 przepływ pieniędzy przez takie protokoły liczony był w miliardach dolarów.

Jednak to nie był koniec. AMM rozwiązały problemy tamtego czasu – powolnych łańcuchów, wysokich opłat i małej płynności – ale miały swoje ograniczenia: niską efektywność kapitału, brak różnorodnych typów zleceń i nieuniknione straty przy dużych transakcjach. Traderzy i twórcy wiedzieli, że tradycyjne księgi zamówień oferują większą precyzję i efektywność, ale na blockchainie były wtedy niemożliwe do wdrożenia.

Teraz, prawie dekadę po EtherDelta, infrastruktura nadgania. Szybkie łańcuchy, rozwiązania Layer-2 oraz modułowe warstwy danych pozwoliły na powrót Centralnych Ksiąg Zamówień (CLOB). W latach 2023-2025 projekty takie, jak Hyperliquid, dYdX v4, Aevo i Vertex pokazują, że można osiągnąć prędkość bliską giełdom scentralizowanym, jednocześnie zachowując rozliczenia on-chain i samodzielną kontrolę nad środkami.

Powrót ksiąg zamówień to nowy rozdział dla DEX-ów. Aby zrozumieć jego znaczenie, warto przypomnieć, dlaczego AMM się pojawiły, dlaczego książki zamówień zostały porzucone i dlaczego teraz znów są ważne – i jak to zmienia cały rynek.

Dlaczego w Ogóle Powstały AMM-y?

Kiedy Ethereum umożliwiło programowalne łańcuchy bloków, zdecentralizowany handel był jednym z pierwszych pomysłów, które ludzie próbowali realizować. Jednak wczesne zdecentralizowane giełdy (DEX-y) szybko napotkały problem: Ethereum po prostu nie mogło sprostać wymaganiom księgi zamówień. Każde zlecenie, każde jego anulowanie i każda drobna zmiana musiały być zatwierdzane w bloku. Można to porównać do prowadzenia giełdy, gdzie każdy trader musi ustawić się w kolejce w urzędzie miasta, aby potwierdzić swoją ofertę – to nigdy nie mogło działać na dużą skalę.

Przełom nastąpił pod koniec 2018 roku, dzięki Automatycznemu Twórcy Rynku (AMM) od Uniswap. Zamiast problematycznej księgi zamówień, która wymagała ciągłych aktualizacji, Uniswap zgromadził płynność w puli i pozwolił prostemu wzorowi – x×y=kx×y=k – ustalać ceny. To oznaczało:

- Brak czekania na drugą stronę transakcji. Każdy mógł wymieniać się od razu z pulą.

- Brak konieczności profesjonalnych twórców rynku. Każdy mógł wpłacić tokeny i zarabiać na prowizjach.

- Brak pustych rynków. Zawsze istniała cena, nawet jeśli nie była idealna.

To było przełomowe. Po raz pierwszy handel nie zależał od obecności wąskiej grupy twórców rynku, a od matematyki. Do 2020 roku, gdy Uniswap v2 i Curve osiągnęły dojrzałość, AMM stały się fundamentem DeFi. Nie były idealne – kapitał często leżał nieaktywnie w szerokich zakresach, a duże transakcje powodowały gwałtowne zmiany cen – ale działały w ramach surowych ograniczeń Ethereum. Bez AMM DeFi Summer po prostu by się nie odbył.

Dlaczego Wtedy Nie Mogliśmy Mieć CLOB-ów?

Księgi zamówień nigdy nie zniknęły z dyskusji, bo traderzy wiedzieli, że są bardziej efektywne: pozwalają na precyzyjną kontrolę, zaawansowane typy zleceń i niemal zerowy poślizg cenowy przy głębokiej płynności. Jednak na wczesnym etapie Ethereum CLOB-y po prostu nie były możliwe do wdrożenia. Problem nie tkwił w samej koncepcji, lecz w infrastrukturze.

Opóźnienia: Bloki Ethereum potwierdzane były w około 13 sekund. Na giełdach scentralizowanych (CEX) zlecenia pojawiają się w księdze natychmiast, a na łańcuchu traderzy musieli czekać nawet pół minuty, by zobaczyć złożone zlecenie. W tym czasie rynek mógł się już zmienić, co dla aktywnego handlu było nie do przyjęcia.

Przepustowość: Stabilna księga zamówień wymaga tysięcy aktualizacji na sekundę. Ethereum 1.0 obsługiwało około 15 transakcji na sekundę globalnie – tę przepustowość musiały dzielić wszystkie aplikacje, nie tylko DEX-y. Gdyby każde zlecenie i anulowanie było on-chain, sieć zostałaby natychmiast przeciążona.

Koszty gazu: Każda interakcja to transakcja na blockchainie. Składanie, anulowanie czy zmiana zlecenia wiązały się z opłatą transakcyjną. Market makerzy, którzy zwykle anulują i składają dziesiątki zleceń na sekundę, nie mogli w taki sposób działać. Nawet zwykłych traderów zniechęcało to, że anulowanie zlecenia kosztowało więcej niż sam handel.

Luki w płynności: Ze względu na koszty i opóźnienia niewielu traderów chciało składać zlecenia limitowe. Księgi zamówień były więc często puste, z ogromnymi różnicami między cenami kupna i sprzedaży. Nowy użytkownik widział szerokie spready i brak głębokości rynku, co działało na niekorzyść.

Dynamika mempoola: Dodatkowo zlecenia leżały widoczne w mempoolu Ethereum, zanim zostały zatwierdzone. Boty mogły je zobaczyć i „przeskoczyć” (front-run), pogarszając doświadczenie użytkowników.

Efekt był taki, że on-chainowe księgi zamówień, jak EtherDelta czy IDEX stały się nieużywalne dla większości traderów. Próby hybrydowe, np. 0x relayers, które przenosiły księgę off-chain i tylko rozliczały transakcje on-chain, nie rozwiązały podstawowego problemu – Ethereum nie był zbudowany do intensywnego, szybkiego dopasowywania zleceń.

Dlatego właśnie AMM-y odniosły sukces. Omijały wszystkie te problemy, potrzebując tylko jednej transakcji na handel, bez anulowań i bez zależności od market makerów. AMM nie były lepsze w teorii, ale w praktyce – biorąc pod uwagę ograniczenia tamtego czasu – sprawdzały się dużo lepiej.

Jak Działają CLOB-y w DeFi (Uproszczenie)

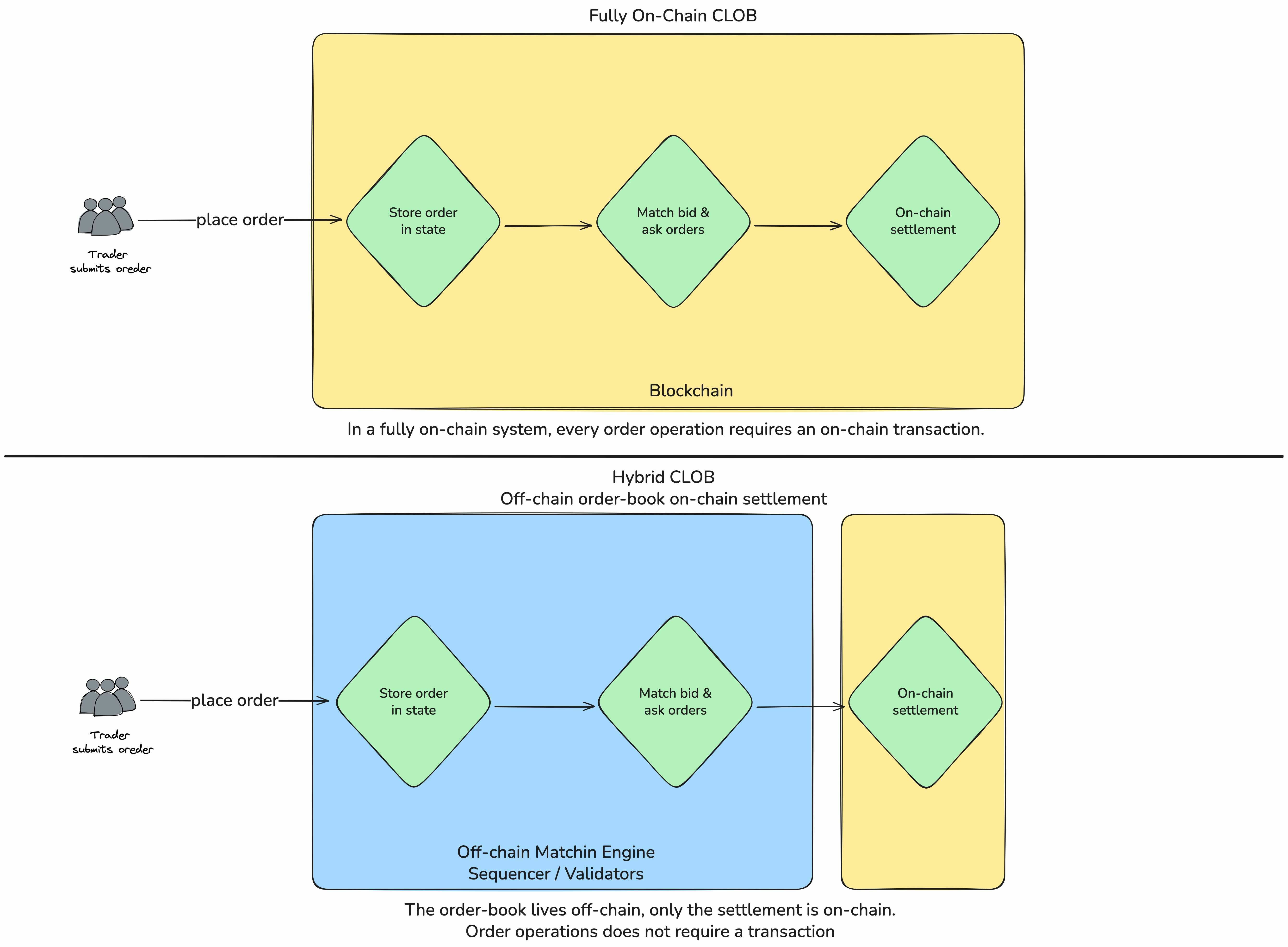

W gruncie rzeczy Centralna Księga Zleceń (CLOB) to nic nowego. To model, na którym opiera się prawie każda giełda akcji, obligacji i kontraktów terminowych na świecie. Dwie listy – jedna ze zleceniami kupna (bids), druga ze zleceniami sprzedaży (asks) – są dopasowywane, gdy ich ceny się pokrywają. Tym, co nowe w DeFi, jest to, gdzie taka księga zleceń się znajduje i jak jest aktualizowana.

Księgi Zleceń W Pełni na Sieci

W najczystszym modelu cała księga zleceń jest przechowywana i aktualizowana na łańcuchu. Każde zlecenie to transakcja, a stan kontraktu odzwierciedla aktualny rynek. Gdy oferta kupna spotyka się z ofertą sprzedaży, blockchain wykonuje transakcję i aktualizuje salda.

- Zalety:

- Pełna przejrzystość: Każde zlecenie i jego anulowanie jest na łańcuchu i można to zweryfikować.

- Pełna kompatybilność: Inne protokoły mogą bezpośrednio korzystać z księgi jako publicznego API.

- Wady:

- Bardzo duże obciążenie: Dla płynności potrzebne są tysiące aktualizacji na sekundę.

- Możliwe tylko na bardzo wydajnych łańcuchach (np. Serum na Solanie, Hyperliquid na L1).

- Koszty i opóźnienia rosną wraz z aktywnością.

Można to porównać do wpisywania każdej oferty kupna i sprzedaży bezpośrednio do publicznego rejestru. Jest otwarte, ale jeśli system nie jest szybki, wszystko się zacina.

Hybrydowe Księgi Zleceń

Większość nowoczesnych rozwiązań korzysta z podejścia hybrydowego. Zlecenia są zbierane i realizowane poza łańcuchem przez tzw. sekwencerów, walidatorów lub specjalne serwery. Na łańcuch trafia tylko finalny efekt – zrealizowana transakcja. Dzięki temu użytkownicy mają szybkość działania giełdy scentralizowanej, ale bezpieczeństwo i ostateczność zapewnia blockchain.

- Zalety:

- Szybkość dopasowywania na poziomie milisekund, porównywalna z Binance czy Coinbase.

- Tylko finalne transakcje są zapisane na łańcuchu, co obniża koszty.

- Działa na uniwersalnych łańcuchach L1 i rollupach (np. dYdX v4 na Cosmos, Aevo na Optimism).

- Wady:

- Konieczność zaufania: Silnik poza łańcuchem musi działać uczciwie lub być udowodniony kryptograficznie.

- Aktualne dane z księgi zleceń mogą być niewidoczne globalnie bez dodatkowych narzędzi indeksujących.

To jak na giełdowym parkiecie, gdzie zgłaszane są oferty kupna i sprzedaży, które następnie szybko się dopasowują, a do oficjalnego rejestru trafiają tylko finalne transakcje.

AMM vs. CLOB: Zalety i wady

AMM i CLOB to nie tylko dwa różne rozwiązania techniczne, ale także dwie różne filozofie funkcjonowania rynków.

AMM powstały jako rozwiązanie na ograniczenia Ethereum. Opierają się na prostocie: płynność jest łączona w puli, ceny ustalane są według krzywej, a każdy trader może wykonać transakcję za pomocą jednego ruchu. Ta prostota ma swoje kompromisy. Płynność jest zawsze dostępna, ale rozłożona na szerokim zakresie cenowym. Duże transakcje przesuwają ceny i powodują poślizg (slippage). Dostawcy płynności zarabiają na opłatach, ale jednocześnie ryzykują stratę przejściową (impermanent loss). Mimo to siłą AMM jest dostępność: każdy posiadający tokeny może zostać dostawcą płynności. AMM zdemokratyzowały handel bardziej niż tradycyjne księgi zleceń.

CLOB natomiast są projektowane pod kątem efektywności. Płynność jest skupiona dokładnie tam, gdzie chcą jej uczestnicy, różnice cen są minimalne, a poślizg prawie zerowy, jeśli księga jest głęboka. Traderzy mają pełną kontrolę: mogą składać zlecenia limitowane, stop loss, tylko do publikacji, korzystać z dźwigni i innych narzędzi oczekiwanych przez profesjonalistów. Jednak efektywność kosztuje. Księgi działają tylko wtedy, gdy aktywni animatorzy rynku stale aktualizują oferty. Bez nich pustoszeją, różnice cen rosną, a system traci sens. Przez większość historii DeFi to nie było możliwe do utrzymania.

Porównanie na dziś wygląda tak:

- Efektywność kapitałowa: AMM wymagają znacznie więcej kapitału, by zapewnić podobną głębokość rynku. CLOB skupiają płynność efektywniej, ale tylko pod warunkiem, że jest wystarczająco dużo aktywnych uczestników.

- Dostępność dla użytkowników: AMM pozwalają każdemu stać się dostawcą płynności kilkoma kliknięciami. CLOB wymagają aktywnych strategii lub profesjonalnych botów.

- Odporność: AMM zawsze podają cenę, nawet jeśli płynność jest niska. CLOB mogą zapewnić lepszą realizację zleceń – albo żadną, jeśli księga jest pusta.

- Kompozycyjność: Pule AMM łatwo integrują się z innymi protokołami DeFi. CLOB, zwłaszcza te działające poza łańcuchem lub na app-chainach, są trudniejsze do podłączenia.

Porównanie cech:

| Cecha | AMM | CLOB |

|---|---|---|

| Zlecenia rynkowe | ✅ Zawsze dostępne (swap z pulą) | ✅ Realizowane natychmiast z najlepszymi ofertami |

| Zlecenia limitowane | ❌ Brak wsparcia natywnego; wymaga botów lub dodatkowych protokołów | ✅ Natywne; podstawowy mechanizm księgi |

| Zlecenia Stop-loss / Take-profit | ❌ Niemożliwe bez automatyzacji lub sejfów | ✅ Standard, obsługiwane bezpośrednio |

| Post-only / IOC | ❌ Brak zaawansowanych instrukcji składania zleceń | ✅ Standardowe opcje kontroli realizacji zleceń |

| Dźwignia / instrumenty pochodne | ⚠️ Możliwe przez wyspecjalizowane AMM (np. Synthetix, GMX) | ✅ Naturalnie pasuje; większość DEX-ów opartych na CLOB |

| Precyzja wykonania | ❌ Poślizg nieunikniony przy dużych zleceniach | ✅ Brak poślizgu, jeśli jest głęboka księga zleceń |

Powrót Ksiąg Zleceń

Przez lata księgi zleceń były modelem, którego DeFi nie mogło mieć. Były zbyt ciężkie, kosztowne i wolne dla Ethereum i większości wczesnych blockchainów. AMM nie były wyborem, a koniecznością. Jednak od około 2023 roku sytuacja infrastrukturalna zaczęła się zmieniać, a wraz z tym otworzyły się nowe możliwości dla DEX-ów.

Wysokowydajne blockchainy Sieci takie, jak Solana, Sei i dedykowany L1 Hyperliquid pokazały, że w praktyce możliwe jest osiągnięcie czasu bloku poniżej sekundy i tysięcy transakcji na sekundę. Te systemy wreszcie mogły obsłużyć ilość aktualizacji, jakich wymaga księga zleceń.

Layer-2 rollupy Optymistyczne i zk-rollupy na Ethereum umożliwiły szybsze i tańsze wykonanie transakcji, jednocześnie zapewniając bezpieczeństwo poprzez rozliczanie na Ethereum. Księga zleceń, która na L1 byłaby nieużyteczna, mogła teraz działać na L2 z aktualizacjami w milisekundach i niskimi opłatami.

Warstwy dostępności danych Nowe, modularne rozwiązania (np. Celestia, EigenDA) zmniejszyły koszty publikowania dużych ilości danych poza łańcuchem na łańcuchu. Dla ksiąg zleceń oznacza to, że zlecenia i ich anulowania mogą być rozpowszechniane poza łańcuchem, a niezbędne dane są tanio publikowane na warstwie DA do audytu.

Dowody kryptograficzne Dowody zero-knowledge umożliwiły weryfikację, że dopasowywanie zleceń poza łańcuchem odbywa się uczciwie, bez potrzeby ponownego odtwarzania każdej transakcji na łańcuchu. To zmniejszyło wymogi zaufania w hybrydowych projektach, gdzie silnik dopasowywania działa dzięki sekwencerom lub walidatorom.

Te postępy sprawiły, że księgi zleceń znów stały się realne, nie tylko teoretycznie, ale także praktycznie. Rynek szybko zareagował. W latach 2024–2025 platformy takie jak Hyperliquid, dYdX v4, Aevo czy Vertex przyciągały poważne wolumeny dzięki natywnym rozwiązaniom CLOB, oferując zdecentralizowaną alternatywę coraz bliższą Binance czy Coinbase.

Powrót ksiąg zleceń nie oznacza zniknięcia AMM. To raczej znak dojrzewania DeFi: AMM i CLOB stają się narzędziami uzupełniającymi się. AMM nadal są niezastąpione w rozpoczynaniu handlu aktywami niszowymi i prostymi swapami, podczas gdy CLOB dominują na rynkach o dużym wolumenie, gdzie liczy się precyzja, głębokość i zaawansowane narzędzia handlowe.

Studia Przypadków Nowoczesnych CLOB DEX-ów

Powrót ksiąg zleceń w DeFi nie oznacza jednego, jednolitego rozwiązania. Różne zespoły podejmują różne decyzje dotyczące tego, co dzieje się na łańcuchu, a co poza nim, oraz jak balansują szybkość, przejrzystość i decentralizację. Cztery wiodące projekty pokazują różnorodność podejść w tym zakresie.

Hyperliquid – Wizja w Pełni Łańcuchowa

Hyperliquid działa na własnym, specjalnie zaprojektowanym blockchainie warstwy 1, stworzonym z myślą o handlu na księdze zleceń. Wykorzystuje konsensus oparty na HotStuff („HyperBFT”), co pozwala osiągać czasy bloków około 70 ms, a więc każde zlecenie i jego anulowanie staje się częścią oficjalnego stanu łańcucha. Traderzy korzystają z API niemal nieróżniącego się od Binance, ale każda aktualizacja to transakcja zapisywana w blokach.

- Co jest wyjątkowe: Cała księga zleceń jest przechowywana na łańcuchu, a nie w pamięci. Dopasowywanie zleceń odbywa się deterministycznie na poziomie konsensusu.

- Siła techniczna: Wysoka przepustowość (dziesiątki tysięcy zleceń na sekundę) oraz wsparcie zaawansowanych typów zleceń bezpośrednio w protokole.

- Kompromisy: Mały zestaw walidatorów (kilkadziesiąt, a nie tysiące), co powoduje, że odporność na cenzurę jest niższa, niż w łańcuchach klasy Ethereum. Ograniczona kompozycyjność DeFi, ponieważ łańcuch jest specjalistyczny.

dYdX v4 – Model App-Chain

Wersja v3 dYdX na StarkEx osiągała ograniczenia skalowalności: około 10 transakcji na sekundę, ograniczone tworzenie rynków oraz pojedynczy serwer do dopasowywania zleceń poza łańcuchem. Wersja v4 przeniosła się na app-chain w Cosmos, gdzie każdy walidator utrzymuje kopię księgi zleceń w pamięci. Zlecenia są rozpowszechniane peer-to-peer, a odpowiedzialny za blok w danej rundzie walidator dopasowuje je deterministycznie i końcowy stan jest zapisywany na łańcuchu.

- Co jest wyjątkowe: Dopasowywanie zleceń jest zdecentralizowane pomiędzy 50–60 walidatorami, co eliminuje zależność od jednego off-chain sekwencera.

- Siła techniczna: Osiąga około 2 000 TPS i finalizację w 1 sekundę, wspierając margin cross na ponad 175 rynkach perpetual.

- Kompromisy: Rezygnacja z bezpośredniej kompozycyjności z Ethereum; płynność jest dostępna w ekosystemie Cosmos. Walidatorzy muszą obsługiwać zaawansowaną infrastrukturę, co z czasem zwiększa ryzyko centralizacji.

Aevo – Podejście Rollup + DA

Aevo działa na niestandardowym rollupie Optimism OP Stack, ale korzysta z Celestii dla dostępności danych. Zlecenia przechowywane są w scentralizowanym silniku dopasowującym dla szybkości, a dopasowane transakcje są przesyłane do Ethereum poprzez kontrakty rollup. Surowe dane zleceń są tanio przechowywane w blobach Celestii dla możliwości audytu. Zabezpieczenie jest zamienione na aeUSD, który zarabia odsetki, pełniąc jednocześnie rolę depozytu zabezpieczającego w handlu.

- Co jest wyjątkowe: Modularna konstrukcja – wykonanie na rollupie, rozliczenie na Ethereum, dane na Celestii.

- Siła techniczna: Pojemność około 5 000 TPS, tanie przesyłanie danych o zleceniach i efektywność kapitałowa dzięki aeUSD.

- Kompromisy: Silnik dopasowujący jest obecnie scentralizowany. Zaufanie jest zminimalizowane, ale nie wyeliminowane. Płynność jest podzielona na segmenty, chyba że łączniki zewnętrzne ją agregują.

Vertex – Hybrydowy AMM + Księga Zleceń

Vertex, budowany na Arbitrum, łączy stały produkt AMM (całkowicie on-chain) z księgą zleceń poza łańcuchem, zarządzanym przez sekwencera. AMM zapewnia bazową płynność, reprezentowaną jako wirtualne zlecenia limitowane w arkuszu. Jeśli sekwencer zawiedzie, system przechodzi w tryb „tylko AMM”, gdzie handel nadal jest możliwy. Integruje też zunifikowany mechanizm zarządzania ryzykiem dla spot, kontraktów terminowych i pożyczek.

- Co jest wyjątkowe: Hybrydowa konstrukcja zapewnia odporność – handel nie przerywa się, nawet jeśli silnik poza łańcuchem przestanie działać.

- Siła techniczna: Cross-margining, on-chain clearinghouse dla zabezpieczeń oraz plany ekspansji multi-chain („Vertex Edge”) do łączenia płynności z różnych ekosystemów.

- Kompromisy: Silnik dopasowujący jest nadal scentralizowany, co oznacza, że przepływ zleceń zależy od jednego sekwencera. Ponieważ księga zleceń integruje płynność AMM jako „wirtualne zlecenia limitowane”, sekwencer musi ciągle odświeżać te zlecenia, aby odzwierciedlały zmieniający się stan puli on-chain.

| Model | Przykład projektu | Jak funkcjonuje księga zleceń | Mocne strony | Trade-offs |

|---|---|---|---|---|

| W pełni on-chain | Hyperliquid | Cała księga zleceń przechowywana on-chain; warstwa konsensusu obsługuje dopasowywanie zleceń | Maksymalna transparentność; szybkość jak na CEX na dedykowanym L1 | Small validator set; low composability |

| Validator-Governed Off-Chain | dYdX v4 | Zlecenia rozgłaszane pomiędzy walidatorów; propozytor łączy je deterministycznie | Zdecentralizowane dopasowywanie; ~2000 TPS; cross-margin | High infra demands; no Ethereum composability |

| Rollup + DA Off-Chain | Aevo | Zlecenia dopasowywane centralnie; rozliczenia na Ethereum; dane w Celestii | Modularna skalowalność; efektywność kapitału (zabezpieczenie aeUSD) | Centralized matcher; liquidity siloed |

| Hybrydowy AMM + księga zleceń | Vertex | Księga zleceń poza łańcuchem + awaryjny on-chain AMM; zunifikowany on-chainowy silnik ryzyka | Odporność (awaryjne przejście na AMM); konta cross-margin | Centralized sequencer; complexity of hybrid design |

Decyzje Projektowe i Kompromisy

Patrząc na Hyperliquid, dYdX v4, Aevo i Vertex, widać, że nie ma jednego „najlepszego” projektu CLOB. Każdy z nich wybrał architektoniczną ścieżkę, kierując się tym, co chce zoptymalizować. Wspólną cechą jest to, że każda decyzja niesie ze sobą kompromis.

Wydajność vs. decentralizacja

- Hyperliquid osiąga szybkość jak giełda scentralizowana, działając na specjalnie zaprojektowanym łańcuchu z małą liczbą walidatorów. Ta koncentracja pozwala na finalizację w czasie poniżej sekundy, ale ogranicza odporność na cenzurę w porównaniu z sieciami klasy Ethereum.

- dYdX v4 przesuwa dopasowywanie do pamięci walidatorów, co zwiększa decentralizację, lecz wymaga uruchamiania ciężkiej infrastruktury, co może ograniczyć liczbę uczestników.

Sprawiedliwość vs. opóźnienie

- Księgi zleceń narażone są na ryzyko MEV (Miner Extractable Value): ten, kto pierwszy zobaczy zlecenie, może próbować na nim zarobić. Sei eksperymentował z częstymi aukcjami partiami, aby wyrównać szanse, ale kosztem większego opóźnienia. dYdX v4 pozostał przy ciągłym dopasowywaniu, maksymalizując szybkość, choć akceptując ryzyko arbitrażu opóźnień.

- To powracający dylemat: czy księgi zleceń w DeFi powinny działać dokładnie jak na Wall Street (błyskawicznie szybko, ale z podatnością na wykorzystanie przez najszybsze boty), czy raczej powinny zawierać mechanizmy spowalniające działanie dla zapewnienia uczciwości?

Kompozycyjność vs. decentralizacja

- dYdX opuścił Ethereum, tworząc własny app-chain, co dało mu kontrolę nad opłatami, listami i aktualizacjami, ale kosztem utraty natywnej kompozycyjności Ethereum. Inne protokoły DeFi nie mogą łatwo podpiąć się do płynności dYdX, jak to jest możliwe np. w pulach Uniswap.

- Vertex poszedł odwrotną drogą: działa na Arbitrum, a jego komponent AMM jest łatwo integrowalny z innymi protokołami on-chain. Jednak silnik dopasowujący jest nadal scentralizowany, przez co system jest mniej zdecentralizowany, niż modele app-chain, jak dYdX v4.

Przejrzystość vs. wydajność

- Hyperliquid dzięki pełnemu zapisowi na łańcuchu sprawia, że każde zlecenie jest widoczne w stanie łańcucha, ale wymaga specjalistycznego łańcucha do obsłużenia tak dużej przepustowości.

- Aevo ogranicza przejrzystość w krótkim terminie – traderzy widzą tylko realizacje, nie wszystkie zlecenia – ale rekompensuje to efektywnością i tanim skalowaniem przez Celestię DA.

To nie tylko pytania techniczne. One kształtują, kto korzysta z platformy, ile zaufania jest potrzebne oraz jak każda giełda pozycjonuje się w szerszym ekosystemie DeFi. DEX skoncentrowany na instrumentach pochodnych, jak Aevo, chętnie optymalizuje pod kątem efektywności, nawet jeśli oznacza to scentralizowanie mechanizmu dopasowywania. Uniwersalny chain taki jak Hyperliquid chce udowodnić punkt filozoficzny: że DEX może być tak szybki jak Binance, nie rezygnując z kontroli nad aktywami.

Ostatecznie takie rozwiązania wymuszają wybór: szybkość, uczciwość, decentralizacja, kompozycyjność – nie można zmaksymalizować wszystkiego naraz. Każdy CLOB DEX znajduje się gdzieś na tym spektrum.

Ryzyka i Otwarte Pytania

Powrót ksiąg zleceń w DeFi jest faktem, ale nie bez ryzyka. Każdy wybór techniczny, który umożliwia wysoką wydajność CLOB, wprowadza również nowe niepewności.

Fragmentacja płynności W erze AMM większość handlu skupiała się wokół kilku pul na Ethereum. Przy CLOB płynność rozprasza się na nowe łańcuchy i dedykowane środowiska aplikacyjne. Hyperliquid ma własny L1, dYdX działa na Cosmos, Aevo korzysta z niestandardowego rollupu, a Vertex działa na Arbitrum. Dla traderów oznacza to głębsze rynki na poszczególnych platformach, ale odizolowane od siebie. Pytanie brzmi, czy mosty, agregatory lub wielołańcuchowe routowanie zleceń połączą te silosy w jeden rynek, czy fragmentacja przetrwa.

Centralizacja silników dopasowujących Większość obecnych rozwiązań opiera się na sekwencerach lub walidatorach realizujących logikę dopasowywania poza łańcuchem. dYdX rozprasza to zadanie na wielu walidatorów, ale Aevo i Vertex wciąż polegają na pojedynczych operatorach. Hyperliquid ma niewielki zestaw walidatorów w porównaniu z Ethereum. W każdym przypadku odporność na cenzurę i przejrzystość zależą nie tylko od kodu, ale od zaufania do osób uruchamiających te silniki. Czy zespoły skutecznie zdecentralizują to dopasowywanie, nie tracąc wydajności?

MEV i sprawiedliwość Księgi zleceń wprowadzają ryzyko gier opóźnieniowych: ten, kto pierwszy zauważy zlecenie, ma przewagę. Niektóre projekty, jak Sei, eksperymentują z częstymi aukcjami partiami, by to wyrównać, ale inne (Hyperliquid, dYdX) stawiają na surową szybkość. Nierozstrzygnięte pozostaje, czy traderzy DeFi zaakceptują arbitraż opóźnień znany z Wall Street, czy będą wymagać mechanizmów sprawiedliwości nawet kosztem kilku dodatkowych milisekund.

Bezpieczeństwo i niezawodność działania W pełni łańcuchowe systemy, jak Hyperliquid, muszą skalować nowy łańcuch L1. Systemy hybrydowe polegają na sekwencerach, które mogą ulec awarii. Vertex zabezpiecza się przez tryb awaryjny AMM, ale nie każdy projekt ma takie zabezpieczenie. Co stanie się z zaufaniem użytkowników, jeśli awaria sekwencera zatrzyma handel w środku niestabilnego rynku?

Zarządzanie i plany decentralizacji Większość z tych projektów wystartowała z scentralizowaną kontrolą nad walidatorami, sekwencerami lub procesami notowania. Każdy obiecuje decentralizację z czasem – ale historia pokazuje, że nie jest to gwarantowane. Ryzyko polega na tym, że DeFi powtórzy ścieżkę centralizacji CeFi, tylko w blockchainowej otoczce. To, czy zarządzanie naprawdę się otworzy, zadecyduje o tym, czy te platformy będą trwałe, czy okażą się tylko tymczasowymi mostami do czegoś innego.

Wnioski Końcowe / TL;DR

Zdecentralizowane giełdy zatoczyły koło. Pierwsza generacja próbowała korzystać z ksiąg zleceń, ale Ethereum nie było w stanie ich obsłużyć. AMM pojawiły się jako praktyczne rozwiązanie, które umożliwiło rozwój DeFi Summer i miliardy dolarów wolumenu handlu. Teraz, dzięki szybszym łańcuchom, modularnym rollupom i nowym warstwom danych, księgi zleceń wracają, mając infrastrukturę, która czyni je realnymi.

Hyperliquid, dYdX v4, Aevo i Vertex pokazują różne sposoby rozwiązania tego samego wyzwania: jak zapewnić szybkość na poziomie giełd scentralizowanych, nie rezygnując z obietnicy DeFi o samodzielnym przechowywaniu środków i przejrzystości. Żaden z nich nie rozwiązał wszystkich problemów. Niektóre poświęcają decentralizację na rzecz wydajności, inne rezygnują z kompozycyjności dla suwerenności. Jednak wszystkie dowiodły, że CLOB-y mogą istnieć na łańcuchu i konkurować.

Przyszłość raczej nie będzie polegać na jednomyślnym zwycięstwie. AMM wciąż są najlepsze dla niszowych aktywów i startowania na nowych rynkach. CLOB dominują tam, gdzie liczy się precyzja, głębokość i zaawansowane funkcje. Hybrydy, takie jak Vertex, sugerują, że te dwa modele mogą się nawet zbiec.

Kluczowy wniosek: CLOB-y nie są już niemożliwe w DeFi, stały się świadomym wyborem projektowym. I jak w każdej decyzji w tym obszarze, chodzi o kompromisy: szybkość kontra decentralizacja, sprawiedliwość kontra opóźnienia, suwerenność kontra kompozycyjność. Konstruktorzy i traderzy będą musieli zdecydować, które są dla nich najważniejsze.