Zusammenfassung

Dieser Artikel enthält drei Zusammenfassungen für unterschiedliche Leserprofile:

🟦 Für Neugierige: Neu in Krypto oder einfach am Erkunden? Starte hier.

🟨 Für Enthusiasten: Du kennst den Unterschied zwischen Staking und Slashing? Dann bist du hier richtig.

🟥 Für Builder / Gründer: Tiefgang zu Systemdesign, Trade-offs und strategischem Kontext.

Wähle die Zusammenfassung, die am besten zu deinem Hintergrund passt – oder lies alle für ein mehrschichtiges Verständnis.

🟦 Für Neugierige (Einsteiger)

Warum sehen dezentrale Börsen so anders aus als zentrale? Bisher nutzte der Großteil des On-Chain-Handels AMMs (Automated Market Makers). Das sind Token-Pools, die Preise über eine einfache Formel bestimmen. Sie sind leicht zu bedienen und liefern immer einen Preis – können bei großen Trades aber ineffizient sein.

Traditionelle Märkte wie Aktien handeln über Orderbücher, in denen Käufer und Verkäufer ihre Preise einstellen und bei Übereinstimmung ausführen. Frühe Blockchains wie Ethereum waren dafür zu langsam und zu teuer. Deshalb wurden AMMs in Krypto zum Standard.

Heute ist die Technik so weit. Neue Blockchains und Rollups verarbeiten Tausende Transaktionen pro Sekunde – schnell genug für Orderbücher. Projekte wie Hyperliquid, dYdX, Aevo und Vertex bringen dieses Modell zurück und bieten präziseres Trading sowie Profi-Features wie Limit-Orders und Stop-Loss.

Kurz gesagt: AMMs haben DeFi angeschoben. Jetzt kehren Orderbücher zurück – und könnten dafür sorgen, dass sich dezentrales Trading viel eher wie auf Coinbase oder Binance anfühlt, nur ohne die Kontrolle über die eigenen Mittel abzugeben.

🟨 Für Enthusiasten (Fortgeschritten)

AMMs prägten DeFi, weil Ethereum keine Orderbücher stemmen konnte. Pools und Preiskurven machten es möglich, neue Märkte mit wenig Kapital zu starten und mit nur einer Transaktion zu handeln. Doch dieses Modell ist kapitalineffizient und funktional eingeschränkt.

CLOBs (Central Limit Order Books) beheben diese Schwächen, indem sie Liquidität auf konkrete Preisniveaus bündeln und fortgeschrittene Ordertypen ermöglichen. Das Problem war immer die Infrastruktur: Orders platzieren und wieder stornieren erfordert extrem schnellen und günstigen Durchsatz – etwas, das Ethereum L1 nie leisten konnte.

Heute machen neue Ausführungsumgebungen CLOBs praktikabel:

- Hochperformante Chains (z. B. Hyperliquid L1, Solana) können vollständig On-Chain-Orderbücher hosten.

- App-Chains (dYdX v4 auf Cosmos) lassen Validatoren Orderbücher im Arbeitsspeicher halten und Orders P2P verbreiten.

- Rollup-/DA-Hybride (Aevo auf Optimism + Celestia) trennen Execution, Settlement und Daten für günstige Skalierung.

- Hybride AMM+OB-Modelle (Vertex auf Arbitrum) kombinieren On-Chain-Pools mit Off-Chain-Büchern für Resilienz.

Jedes Modell balanciert Geschwindigkeit, Dezentralisierung, Komponierbarkeit und Fairness anders. Der Kern-Trade-off ist klar: AMMs optimierten für Ethereums Beschränkungen, CLOBs optimieren für Effizienz in leistungsfähigeren Umgebungen.

🟥 Für Builder / Gründer (Experten)

Die Rückkehr CLOB-nativer DEXs ist mehr als ein Produktwechsel – sie markiert einen architektonischen Wendepunkt. AMMs lösten die Zwänge von Ethereum L1 (niedrige TPS, hohe Latenz, hohe Gas-Kosten), verankerten DeFi jedoch in Modellen mit hoher Slippage, schwacher Kapitalnutzung und begrenzter Orderlogik.

CLOBs sind heute möglich dank:

- Konsensus-Fortschritten (Sub-Sekunden-Blöcke, app-spezifische PoS-Validatoren).

- Rollups und modularer DA (Trennung von Ausführung, Abrechnung und Verfügbarkeit).

- Validator-basierten In-Memory-Büchern (dYdX’

memclob-Design). - Hybrid-Liquiditätsmodellen (AMM-Fallback als „Slow Mode“ bei Vertex).

Fallstudien beleuchten Positionen entlang des Spektrums:

- Hyperliquid maximiert Performance mit einem vollständig On-Chain-Orderbuch und nimmt dafür weniger Validator-Dezentralisierung in Kauf.

- dYdX v4 dezentralisiert Matching über Validatoren, verliert dafür Ethereum-Komponierbarkeit.

- Aevo nutzt Rollup-Modularität und verzinste Sicherheiten, behält aber eine zentralisierte Matching-Engine.

- Vertex balanciert Komponierbarkeit und Resilienz, trägt jedoch Risiken durch Komplexität und Sequencer-Zentralisierung.

Offene Fragen:

- Lässt sich Matching dezentralisieren, ohne die Latenz zu sprengen?

- Können Cross-Chain-Aggregatoren Fragmentierung lösen?

- Wie viel Fairness (Batch-Auctions, verschlüsselter Orderflow) akzeptieren Trader, wenn es Execution verlangsamt?

Wichtig für Builder: AMMs und CLOBs sind komplementär, nicht exklusiv. CLOBs dominieren „Fat-Tail“-Märkte mit hohem Volumen, in denen Effizienz und Ordertiefe zählen. AMMs bleiben ideal für „Long-Tail“-Assets und Liquidity-Bootstrapping. Hybride Designs deuten auf eine Konvergenz der nächsten DEX-Generation hin.

Einführung – Warum DEX-Design 2025 neu gedacht wird

Die Geschichte dezentraler Börsen ist eine von ständiger Neuerfindung.

2016 versuchten erste Experimente wie EtherDelta, das Orderbuch-Modell der TradFi nach Ethereum zu bringen. Prinzipiell funktionierte es, praktisch war jede Order, jede Stornierung, jeder Trade eine Blockchain-Transaktion. Gebühren summierten sich, Bestätigungen dauerten Minuten, die Bücher waren dünn. Selbst mit Nachfolgern wie IDEX und 0x-Relayern blieben DEXs langsam, sperrig und vornehmlich etwas für Power-User. Für alle anderen waren zentrale Börsen wie Binance oder Coinbase schlicht besser.

Das änderte sich mit Automated Market Makers (AMMs). Uniswap v1 (2018) brachte die Idee: Liquidität lebt im Pool, nicht im Orderbuch. Preise bestimmt eine einfache Gleichung, nicht das Warten auf den passenden Gegenpart. Plötzlich brauchte es keine aktiven Market Maker mehr. 2020 wurden mit Uniswap v2 und Curve AMMs zum Rückgrat von DeFi. Jeder konnte Liquidität bereitstellen, jeder sofort handeln – während der DeFi-Sommer 2020 flossen Milliarden durch AMM-Protokolle.

Doch hier endet die Geschichte nicht. AMMs lösten die Probleme ihrer Zeit – langsame Chains, hohe Gebühren, dünne Bücher – brachten aber Trade-offs: Kapitalineffizienz, begrenzte Ordertypen, Slippage bei großen Trades. Trader und Builder wussten, dass Orderbücher in puncto Effizienz und Präzision Goldstandard sind – On-Chain aber lange unrealistisch.

Fast ein Jahrzehnt nach EtherDelta hat die Infrastruktur aufgeschlossen. Hochperformante Chains, Layer-2-Rollups und modulare Daten-Layer ermöglichen wieder Central Limit Order Books (CLOBs). Und 2023–2025 beweisen Hyperliquid, dYdX v4, Aevo und Vertex: Near-CEX-Geschwindigkeit mit On-Chain-Settlement und Selbstverwahrung ist machbar.

Die Rückkehr der Orderbücher markiert ein neues Kapitel für DEXs. Um zu verstehen, warum es wichtig ist, müssen wir den Weg nachzeichnen: warum AMMs entstanden, warum Orderbücher aufgegeben wurden – und warum sie jetzt zurück sind.

Warum überhaupt AMMs?

Mit Ethereum wurden programmierbare Blockchains möglich – und dezentrales Trading war eine der ersten Ideen. Frühe DEXs rannten jedoch gegen eine Wand: Ein Orderbuch überforderte Ethereum. Jede Order, jede Stornierung, jedes Update musste in einen Block. Stell dir vor, eine Börse, bei der jeder Trader fürs Bieten erst im Rathaus eine Urkunde stempeln lässt – das skaliert nicht.

Der Durchbruch kam mit Uniswaps AMM Ende 2018. Statt eines fragilen Orderbuchs mit Dauer-Updates bündelte Uniswap Liquidität und ließ die einfache Formel x * y = k den Preis setzen. Das bedeutete:

- Kein Warten auf Gegenparteien. Jeder konnte sofort gegen den Pool swappen.

- Keine Profi-Market-Maker nötig. Jeder konnte einzahlen und Gebühren verdienen.

- Keine leeren Märkte. Es gab immer einen Preis – wenn auch nicht immer den besten.

Das war radikal. Erstmals hing Trading nicht mehr von wenigen Market Makern ab, sondern von Mathematik. 2020 wurden AMMs (Uniswap v2, Curve) zum DeFi-Rückgrat. Perfekt waren sie nicht: Kapital lag oft untätig in breiten Spannen, große Trades bewegten den Preis stark. Aber unter Ethereums harten Bedingungen funktionierten sie. Ohne AMMs hätte es den DeFi-Sommer nicht gegeben.

Warum damals keine CLOBs?

Orderbücher verschwanden nie aus der Diskussion. Trader wussten um ihre Effizienz: präzise Kontrolle, fortgeschrittene Ordertypen, nahezu keine Slippage bei tiefer Liquidität. In den frühen Ethereum-Jahren waren CLOBs dennoch nicht praktikabel – nicht wegen des Konzepts, sondern wegen der Infrastruktur.

Latenz: Ethereum-Blöcke brauchten ~13 Sekunden. Auf CEXs erscheint eine Order sofort im Buch; On-Chain mussten Trader teils eine halbe Minute warten, bis ein Gebot landete. Bis zur Bestätigung war der Markt weitergezogen – tödlich für aktives Trading.

Durchsatz: Ein gesundes Orderbuch benötigt Tausende Updates pro Sekunde. Ethereum 1.0 bewältigte ~15 TPS global – für alle dApps. Würde jede Order/Storno On-Chain gehen, wäre das Netz sofort verstopft.

Gas-Kosten: Jede Interaktion war eine Transaktion. Einstellen kostete Gas. Stornieren kostete Gas. Aktualisieren kostete Gas. Market Maker, die normalerweise Dutzende Orders pro Sekunde anpassen, konnten so nicht arbeiten. Selbst Gelegenheitstrader wurden abgeschreckt, wenn das Stornieren teurer war als der Trade.

Liquiditätslücken: Weil es teuer und langsam war, stellten wenige Trader Limits ein. Bücher blieben halbleer, mit großen Bid-Ask-Lücken. Neue Nutzer sahen breite Spreads und keine Tiefe – das System wirkte kaputt.

Mempool-Dynamik: Orders waren im Mempool sichtbar, bevor sie gemined wurden. Bots konnten große Orders sehen und front-runnen – zusätzliche Friktion.

Folge: On-Chain-Orderbücher wie EtherDelta und IDEX wurden für die meisten unbenutzbar. Hybride wie 0x-Relayer verlagerten das Buch Off-Chain und setzten nur Trades On-Chain ab, lösten das Grundproblem aber nicht: Ethereum war nicht für Hochfrequenz-Matching gebaut.

Deshalb setzten sich AMMs durch. Sie umgingen all das – eine Transaktion pro Trade, keine Stornos, keine Abhängigkeit von Market Makern. AMMs waren nicht theoretisch „besser“, sondern praktisch – unter den damaligen Zwängen.

Wie CLOBs in DeFi funktionieren (vereinfacht)

Ein Central Limit Order Book (CLOB) ist an sich nichts Neues: zwei Listen – Kauf- (Bids) und Verkaufsorders (Asks) – die bei Preisüberlappung matchen. Neu in DeFi ist wo das Buch lebt und wie es aktualisiert wird.

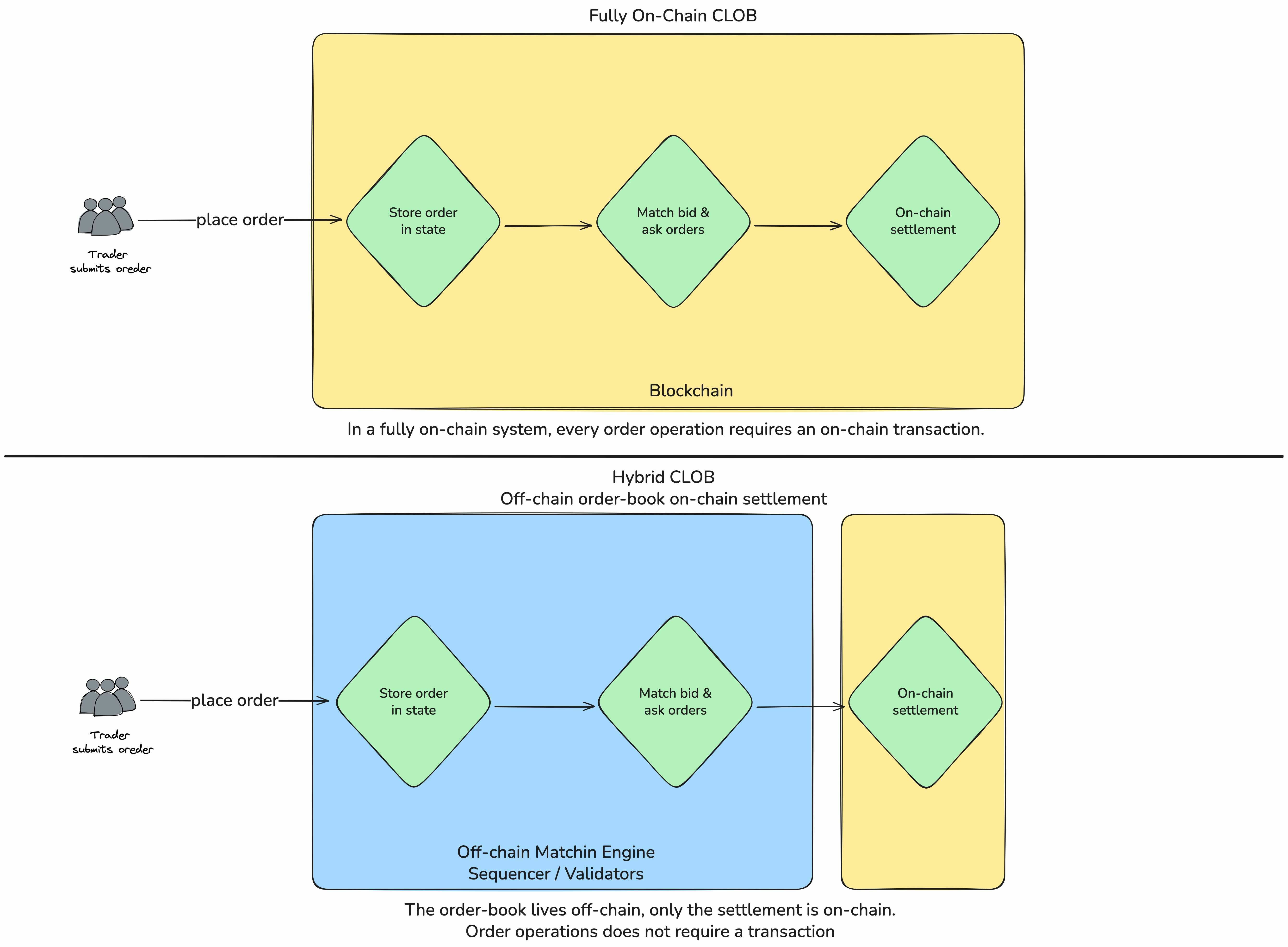

Vollständig On-Chain

Im puristischen Design wird das gesamte Orderbuch On-Chain gespeichert und aktualisiert. Jede Order ist eine Transaktion; der Contract-State repräsentiert den Live-Markt. Treffen Bid und Ask, führt die Blockchain den Trade aus und aktualisiert Salden.

-

Vorteile:

- Maximale Transparenz – jede Order/Storno ist On-Chain überprüfbar.

- Hohe Komponierbarkeit – andere Protokolle können das Buch wie eine öffentliche API nutzen.

-

Nachteile:

- Extrem schwergewichtig: Für ein glattes Buch braucht es Tausende Updates pro Sekunde.

- Praktikabel nur auf sehr performanten Chains (z. B. Solanas Serum, Hyperliquid L1).

- Kosten und Latenz skalieren mit der Aktivität.

Denkbar wie das Eintragen jeder Order direkt ins öffentliche Hauptbuch. Offen, aber ohne Speed bricht es ein.

Hybride Orderbücher

Moderne Designs sind meist hybrid. Orders werden Off-Chain von Sequencern, Validatoren oder spezialisierten Servern gesammelt und gematcht. Nur das Ergebnis – der ausgeführte Trade – wird On-Chain finalisiert. Nutzer erhalten CEX-Tempo, während die Blockchain Verwahrung und Finalität sichert.

-

Vorteile:

- Matching in Millisekunden – vergleichbar mit Binance/Coinbase.

- Nur Fills berühren die Chain – geringe Kosten.

- Funktioniert auf General-Purpose-L1s und Rollups (z. B. dYdX v4 auf Cosmos, Aevo auf Optimism).

-

Nachteile:

- Vertrauensoberfläche: Die Off-Chain-Engine muss fair sein oder kryptografisch beweisbar.

- Live-Orderbuchdaten sind ohne Indexer ggf. nicht global sichtbar.

Anschaulich wie ein Handelssaal: Gebote werden gerufen, sofort gematcht – und nur das Ergebnis wird offiziell abgestempelt.

AMM vs. CLOB: Stärken und Schwächen

AMMs entstanden als Workaround für Ethereums Limits. Stärke: Einfachheit – Liquidität im Pool, Preis über Kurve, ein Klick pro Trade. Trade-offs: Liquidität verteilt sich breit, große Trades verursachen Slippage, LPs tragen Impermanent Loss. Dafür ist der Zugang niedrigschwellig: Jeder kann Market Maker sein. AMMs demokratisierten Trading wie Orderbücher es nie taten.

CLOBs zielen auf Effizienz. Liquidität konzentriert sich genau dort, wo Trader sie wollen; Spreads können hauchdünn sein; bei tiefer Liquidität gibt es praktisch keine Slippage. Trader haben volle Kontrolle: Limit, Stop-Loss, Post-Only, Leverage – alles da. Dafür brauchen Orderbücher aktive Market Maker. Ohne sie trocknen Bücher aus, Spreads weiten sich, das System kollabiert. Lange war das in DeFi nicht tragfähig.

Der Vergleich heute:

- Kapitaleffizienz. AMMs benötigen deutlich mehr Kapital für gleiche Tiefe. CLOBs bündeln effizient – sofern genug Quotierer aktiv sind.

- Zugang. AMMs erlauben LP mit wenigen Klicks. CLOBs erfordern aktive Strategien oder Bots.

- Resilienz. AMMs liefern immer einen Preis, auch bei flacher Liquidität. CLOBs bieten Top-Ausführung – oder gar keine, wenn das Buch leer ist.

- Komponierbarkeit. AMM-Pools sind leicht in DeFi integrierbar. CLOBs – besonders Off-Chain oder auf App-Chains – sind schwerer anzudocken.

Feature-Vergleich

| Feature | AMM | CLOB |

|---|---|---|

| Market Orders | ✅ Immer verfügbar (Swap gegen Pool) | ✅ Sofortige Ausführung gegen beste Bids/Asks |

| Limit Orders | ❌ Nicht nativ; braucht Bots/externe Protokolle | ✅ Nativ; Kernmechanik |

| Stop-Loss / Take-Profit | ❌ Nur via Automatisierung/Vaults | ✅ Standard |

| Post-Only / IOC | ❌ Keine fortgeschrittenen Ausführungsinstruktionen | ✅ Standard-Kontrollen |

| Leverage/Derivate | ⚠️ Möglich via spezielle AMMs (z. B. Synthetix, GMX) | ✅ Natürliche Passform (Perps/Derivate) |

| Ausführungspräzision | ❌ Slippage bei großen Trades unvermeidbar | ✅ Keine Slippage bei vorhandener Tiefe |

Die Rückkehr der Orderbücher

Lange waren Orderbücher das Modell, das DeFi nicht haben konnte: zu schwer, zu teuer, zu langsam für Ethereum & Co. AMMs waren weniger Wahl als Notwendigkeit. Seit 2023 hat sich die Infrastruktur gewandelt – und mit ihr der DEX-Designraum.

Hochperformante Chains: Solana, Sei und Hyperliquids L1 zeigen Sub-Sekunden-Blöcke und Tausende TPS in der Praxis – genug für die Update-Flut eines Orderbuchs.

Layer-2-Rollups: Optimistic- und zk-Rollups auf Ethereum bieten schnelle, günstige Ausführung und sichern dennoch auf Ethereum ab. Was auf L1 unbenutzbar war, wird auf L2 mit Millisekunden-Updates praktikabel.

Data-Availability-Layer: Modulare Ansätze (z. B. Celestia, EigenDA) senken die Kosten, große Off-Chain-Daten On-Chain zu veröffentlichen. Orders/Stornos können Off-Chain verbreitet werden; nur essenzielle Daten landen günstig im DA-Layer – auditierbar.

Kryptografische Beweise: Zero-Knowledge-Proofs erlauben die Verifikation fairen Off-Chain-Matchings, ohne jede Transaktion On-Chain zu wiederholen – reduziert Vertrauen in Sequencer/Validatoren.

Zusammen ermöglichen diese Fortschritte CLOBs in Produktion. 2024–2025 ziehen Hyperliquid, dYdX v4, Aevo, Vertex nennenswerte Volumina an – CLOB-nativ, dezentraler denn je und näher an Binance/Coinbase-Erlebnis.

Die Rückkehr der Orderbücher verdrängt AMMs nicht. DeFi reift: AMMs und CLOBs ergänzen sich. AMMs bleiben unschlagbar fürs Bootstrapping von Long-Tail-Assets und simple Swaps; CLOBs dominieren High-Volume-Märkte, in denen Präzision, Tiefe und Profi-Tools zählen.

Fallstudien moderner CLOB-DEXs

Es gibt nicht das eine Design. Teams treffen unterschiedliche Trade-offs zwischen On-Chain und Off-Chain sowie Geschwindigkeit, Transparenz und Dezentralisierung. Vier Projekte illustrieren das Spektrum.

Hyperliquid – Die vollständig On-Chain-Vision

Hyperliquid betreibt eine eigene Layer-1-Blockchain, optimiert fürs Orderbuch-Trading. Ein HotStuff-abgeleiteter Konsens („HyperBFT“) erlaubt ~70 ms Blockzeiten; jede Order/Storno ist Teil des kanonischen Chain-Zustands. APIs wirken fast wie bei Binance – nur, dass jedes Update als Transaktion in Blöcken landet.

- Einzigartig: Das gesamte Orderbuch liegt On-Chain; Matching erfolgt deterministisch auf Konsens-Ebene.

- Stärken: Hoher Durchsatz (Zehntausende Orders/s), fortgeschrittene Ordertypen nativ.

- Trade-offs: Kleine Validator-Menge (Dutzende, nicht Tausende) – schwächere Zensurresistenz als Ethereum-Klasse; begrenzte DeFi-Komponierbarkeit durch Purpose-Built-Chain.

dYdX v4 – Das App-Chain-Modell

dYdX v3 auf StarkEx stieß an Grenzen (~10 Trades/s, Limitierungen, einzelner Off-Chain-Matcher). v4 migrierte auf eine Cosmos-App-Chain: Jeder Validator hält ein In-Memory-Orderbuch; Orders werden P2P gegossiped, der jeweilige Block-Proposer matched deterministisch, der Zustand wird On-Chain finalisiert.

- Einzigartig: Dezentralisiertes Matching über 50–60 Validatoren – kein Single-Sequencer.

- Stärken: ~2.000 TPS, 1 s Finalität, Cross-Margin über 175+ Perp-Märkte.

- Trade-offs: Verzicht auf direkte Ethereum-Komponierbarkeit; Liquidität im Cosmos-Ökosystem; hohe Infrastrukturanforderungen könnten die Validator-Basis verengen.

Aevo – Rollup + DA

Aevo läuft auf einem Optimism-OP-Stack-Rollup, nutzt aber Celestia für Data Availability. Orders liegen für Tempo in einer zentralen Matching-Engine; gematchte Trades werden via Rollup-Contracts nach Ethereum geschrieben, Roh-Orderdaten günstig als Celestia-Blobs archiviert. Sicherheiten werden zu aeUSD gewrappt, das Rendite erzielt und als Margin dient.

- Einzigartig: Modulares Design – Execution im Rollup, Settlement auf Ethereum, Daten auf Celestia.

- Stärken: ~5.000 TPS Kapazität, günstiges Datenposting, Kapitaleffizienz via aeUSD.

- Trade-offs: Matcher derzeit zentralisiert; Vertrauen minimiert, aber nicht eliminiert. Liquidität bleibt isoliert, solange keine Aggregation erfolgt.

Vertex – Hybrides AMM + Orderbuch

Vertex (Arbitrum) kombiniert einen konstanten Produkt-AMM (On-Chain) mit einem Off-Chain-Orderbuch eines Sequencers. Der AMM stellt Basisliquidität, die als virtuelle Limit-Orders ins Buch gespiegelt wird. Fällt der Sequencer aus, schaltet das System in einen „AMM-Only-Modus“. Dazu kommt eine einheitliche Risiko-Engine für Spot, Perps und Lending.

- Einzigartig: Hybrides Design für Resilienz – Handel läuft weiter, selbst wenn Off-Chain-Matching ausfällt.

- Stärken: Cross-Margining, On-Chain-Clearinghouse für Collateral, Multi-Chain-Roadmap („Vertex Edge“) zur Aggregation über Ökosysteme.

- Trade-offs: Matching-Engine heute noch zentralisiert; weil AMM-Liquidität als virtuelle Limits integriert wird, muss der Sequencer diese ständig an den On-Chain-Poolzustand anpassen.

| Modell | Beispiel | Lagerung des Orderbuchs | Stärken | Trade-offs |

|---|---|---|---|---|

| Vollständig On-Chain | Hyperliquid | Komplettes OB On-Chain; Matching auf Konsens-Ebene | Max. Transparenz; CEX-Tempo auf Custom-L1 | Kleine Validator-Menge; geringe Komponierbarkeit |

| Validator-Governed Off-Chain | dYdX v4 | Orders unter Validatoren gegossiped; proposer matched deterministisch | Dezentralisiertes Matching; ~2.000 TPS; Cross-Margin | Hohe Infra-Anforderungen; keine ETH-Komponierb. |

| Rollup + DA Off-Chain | Aevo | Zentrales Matching; Settlement auf Ethereum; Daten in Celestia | Modulare Skalierung; Kapitaleffizienz (aeUSD) | Zentraler Matcher; isolierte Liquidität |

| Hybrid AMM + Orderbuch | Vertex | Off-Chain-OB + On-Chain-AMM-Fallback; einheitliche Risiko-Engine | Resilienz; Cross-Margin-Konten | Zentraler Sequencer; hybride Komplexität |

Designentscheidungen und Trade-offs

Ein „bestes“ CLOB-Design gibt es nicht. Jede Architektur folgt klaren Optimierungen – mit entsprechenden Abwägungen.

Performance vs. Dezentralisierung

- Hyperliquid erreicht CEX-Tempo via Spezial-L1 mit kleinem Validator-Set – sub-sekündige Finalität vs. geringere Zensurresistenz.

- dYdX v4 verlagert Matching in Validator-Speicher – mehr Dezentralisierung, aber schwere Infra-Anforderungen.

Fairness vs. Latenz

- Orderbücher bringen MEV-artige Rennen: Wer zuerst sieht, kann zuerst agieren. Sei testete Frequent Batch Auctions (Fairness, aber Verzögerung). dYdX v4 bleibt bei kontinuierlichem Matching (Tempo, aber Latenz-Arbitrage).

- Dilemma: Wall-Street-Tempo (schnell, aber exploitable) oder Mechanismen für Fairness (langsamer)?

Komponierbarkeit vs. Souveränität

- dYdX verließ Ethereum für eine App-Chain – Kontrolle über Fees, Listings, Upgrades; Verlust nativer ETH-Komponierbarkeit.

- Vertex blieb auf Arbitrum – AMM ist komponierbar; Matching bleibt (noch) zentralisiert.

Transparenz vs. Effizienz

- Hyperliquid: alles sichtbar On-Chain – braucht dafür eine leistungsfähige Spezial-Chain.

- Aevo: kurzfristig weniger Transparenz (nur Fills sichtbar), dafür Effizienz und günstige Skalierung via Celestia-DA.

Diese Entscheidungen prägen Nutzerkreis, Vertrauensannahmen und Positionierung im DeFi-Ökosystem. Derivate-DEXs wie Aevo priorisieren Effizienz auch mit zentralem Matcher. Eine generelle Chain wie Hyperliquid will beweisen, dass CEX-Tempo ohne Verwahrungsverlust möglich ist.

Am Ende gilt: Geschwindigkeit, Fairness, Dezentralisierung, Komponierbarkeit – nicht alles ist gleichzeitig maximierbar. Jede CLOB-DEX positioniert sich auf diesem Spektrum.

Risiken und offene Fragen

Die Rückkehr der Orderbücher ist real – nicht ohne Risiken. Jede Performance-Entscheidung öffnet neue Unwägbarkeiten.

Liquiditätsfragmentierung. Im AMM-Zeitalter bündelte sich Handel in wenigen Ethereum-Pools. Mit CLOBs verteilt er sich über neue Chains/App-Umgebungen: Hyperliquid (eigene L1), dYdX (Cosmos), Aevo (Custom-Rollup), Vertex (Arbitrum). Einzelne Venues werden tiefer – aber voneinander isoliert. Können Brücken, Aggregatoren oder Multi-Chain-Routing die Silos verbinden?

Zentralisierung der Matching-Engines. Viele Designs verlassen sich auf Sequencer/Validatoren für Off-Chain-Matching. dYdX dezentralisiert über Validatoren; Aevo/Vertex nutzen heute Single-Operatoren. Hyperliquid hat ein kleines Validator-Set. Zensurresistenz/Transparenz hängen nicht nur vom Code, sondern von den Betreibern ab. Gelingt Dezentralisierung ohne Performance-Einbruch?

MEV und Fairness. Orderbücher re-introduzieren Latenzspiele. Einige (Sei) testen Batch-Auctions, andere (Hyperliquid, dYdX) priorisieren Tempo. Akzeptiert DeFi Wall-Street-artige Latenz-Arbitrage – oder fordern Trader Fairness-Mechanismen trotz Millisekunden-Kosten?

Sicherheit und Liveness. Voll On-Chain (Hyperliquid) bedeutet Last einer neuen L1. Hybride setzen auf Sequencer, die ausfallen können. Vertex mildert das via AMM-Fallback, andere nicht. Was passiert beim Ausfall in hoher Volatilität?

Governance und Dezentralisierungs-Roadmaps. Viele Projekte starten zentral – über Validatoren, Sequencer, Listings. Dezentralisierung wird versprochen, ist aber nicht garantiert. Wiederholt DeFi die Zentralisierung von CeFi – nur mit Blockchain-Anstrich?

Schlussgedanken / TL;DR

Dezentrale Börsen sind im Kreis gelaufen. Die erste Generation versuchte Orderbücher – Ethereum trug sie nicht. AMMs waren die pragmatische Lösung und ermöglichten den DeFi-Sommer. Mit schnelleren Chains, Rollups und neuen Daten-Layern sind Orderbücher zurück – diesmal tragfähig.

Hyperliquid, dYdX v4, Aevo und Vertex zeigen unterschiedliche Antworten auf dieselbe Herausforderung: CEX-Tempo liefern, ohne Selbstverwahrung/Transparenz aufzugeben. Niemand löst alles. Manche tauschen Dezentralisierung gegen Performance, andere Komponierbarkeit gegen Souveränität. Gemeinsam beweisen sie: CLOBs können On-Chain existieren und konkurrieren.

Die Zukunft ist kein Winner-takes-all. AMMs glänzen weiterhin bei Long-Tail-Assets und Markt-Bootstrapping. CLOBs dominieren, wo Präzision, Tiefe und Pro-Features zählen. Hybride wie Vertex deuten auf eine Konvergenz beider Welten.

Kernaussage: CLOBs sind in DeFi keine Unmöglichkeit mehr, sondern eine Designentscheidung. Und wie stets in diesem Space geht es um Trade-offs: Tempo vs. Dezentralisierung, Fairness vs. Latenz, Souveränität vs. Komponierbarkeit. Builder und Trader müssen wählen, welche Kompromisse zählen.